![]()

Tout ce dont vous avez besoin pour vous tenir informé

Êtes-vous prêt pour les vacances?

![]()

Comment mieux gérer votre budget cet été!

![]()

REER ou CELI ?

![]()

À chaque âge sa priorité financière!

![]()

Avez-vous planifié votre succession?

![]()

L'argent ne pousse pas dans les arbres, sauf que...

![]()

Témoignage: Quand la maladie frappe...

![]()

Le Bitcoin, top ou flop?

![]()

Travailleur autonome: Mode d'emploi

![]()

J'attends encore la semaine des 4 jeudis!

![]()

La face cachée du stress

![]()

Ouch! Maman, j'ai mal

![]()

Un été sans se ruiner

![]()

Quand la transaction tourne mal...

![]()

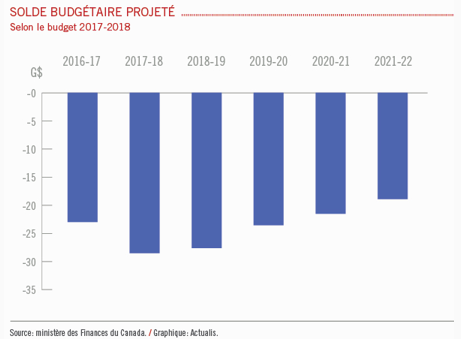

Budget fédéral: que devez-vous retenir?

![]()

Donner sans compter?

![]()

À la conquête de son chez soi!

![]()

Comment avoir les fraudeurs à l’œil?

![]()

Comment transformer un dépensier en épargnant?

![]()

Célibataire ou amoureux… Lequel est le plus coûteux?

![]()

Les cinq péchés capitaux de l'investisseur

![]()

Le Dow Jones atteint un nouveau record!

![]()

Combien coûte un million de dollars?

![]()

Comment est-ce que les assureurs tarifient les fumeurs de marijuana?

![]()

Quand devrais-je commencer à épargner?

![]()

Les finances : Un jeu d’enfant!

![]()

Les règles hypothécaire ont changé... Et mes projets?

![]()

Combien font-ils donc d'argent là-dessus?

![]()

Les impacts du planificateur financier!

![]()

J'ai un problème anxieux... Suis-je assurable?

![]()

Votre portefeuille est-il vraiment diversifié?

![]()

Vous êtes actionnaire d'une entreprise? Voilà!

![]()

![]()

ANNE-MARIE.VEILLEUX@SFL.CA

418 837-2421 poste 359 OU 1-800-667-7178

220, 28ᵉ Rue, Notre-Dame-des-Pins

QUÉBEC G0M 1K0